Ichimoku kinkō hyō – jak według japońskiego eksperta zdefiniować rozmiar prawdopodobieństwa? (część 1)

Modele określania trendów cieszą się wśród inwestorów niesłabnącą popularnością. Na szczególną uwagę zasługuje jednak wykres Ichimoku. Model ten jest systemem identyfikacji trendów, który opiera się na wykorzystaniu średniej ruchomej. Co ważne, system zawiera w sobie dużo więcej danych od klasycznych wykresów świecowych, dlatego zapewnia jaśniejszy obraz potencjalnej akcji cenowej, a tym samym jest odrębnym systemem, który odróżnia się od klasycznych ujęć danych.

Jeszcze przed okresem II wojny światowej, japoński dziennikarz Goichi Hosoda podjął prace badawcze mające na celu opracowanie systemu, który gromadzi w jednym miejscu wszystkie niezbędne dane.

Dosłowne tłumaczenie pełnej wersji modelu (jap. 目均衡表) oznacza „wykres równowagi na pierwszy rzut oka”. Nomenklatura stanowi również instrukcję opisującą działanie modelu, bowiem nie należy doszukiwać się wyjątkowych znaczeń wykresów – mają pełnić one wyłącznie funkcję informacyjną.

Hosoda spędził aż trzydzieści lat nad doskonaleniem całego procesu, który finalnie ujrzał światło dzienne pod koniec lat 60. XX wieku.

Początkowo modelu nie przetłumaczono na obce języki, dlatego korzystali z niego wyłącznie eksperci na azjatyckich giełdach. Warto podkreślić, że wykres okazał się skuteczny nie tylko w przypadku rynku walutowego, ale również akcyjnego, a nawet w kontraktach terminowych na towary.

Interpretacja modelu

Dla osób pracujących z metodą Ichimoku stosunkowo od niedawna, może się on wydać nad wyraz skomplikowany i zagmatwany. Warto jednak poświęcić trochę więcej czasu na rozłożenie modelu na czynniki pierwsze, czyli na pięć osobnych wykresów, które nakładając się na siebie, dostarczają niezbędnych informacji inwestorom.

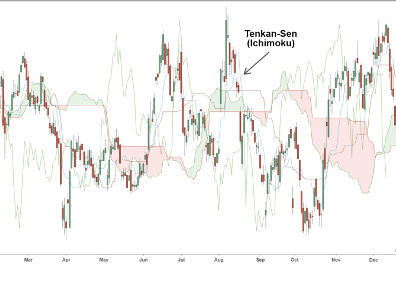

Analizę części składowych modelu należy rozpocząć od Tenkan Sen, czyli średniej dotyczącej najwyższego szczytu i najniższego minimum z ostatnich dziewięciu okresów czasowych. Tenkan Sen najlepiej sprawdza się w silnych trendach. Linia w trendzie znajduje się przeważnie najbliżej ceny, a w przypadku korekty stanowi pierwszy poziom wsparcia, bądź oporu.

Schemat nr 1.

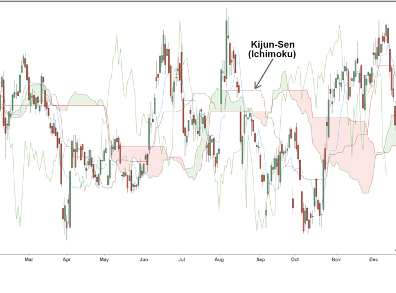

Kolejną średnią jaką trzeba poznać w celu zrozumienia założeń modelu japońskiego dziennikarza ekonomicznego, jest Kijun Sen. Linia ta obrazuje średnią z najwyższego szczytu i najniższego minimum w ostatnich 26 okresach czasowych. Po Tenkan Sen stanowi kolejny poziom wsparcia. Jednak w przeciwieństwie do poprzedniej linii, to na niej kończą się silne korekty.

Schemat nr 2.

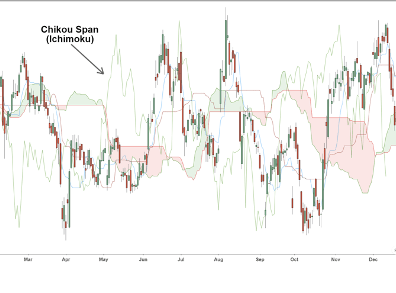

Ciekawą linią jest Chikou Span, która stanowi obecną cenę zamknięcia, jednakże przeniesioną w czasie o 26 okresów czasowych wstecz. Bardzo użyteczny wskaźnik pozwala zauważyć analogię na podstawie porównania jak dany instrument finansowy zachowywał się w przeszłości. Należy również podkreślić, że jeżeli Chikou Span znajduje się ponad ceną, mamy do czynienia z trendem wzrostowym, natomiast jeżeli jest pod ceną – trend prawdopodobnie jest spadkowy. Nie jest to „główna” linia w tym zestawieniu, jednakże jest bardzo użyteczna w celu potwierdzenia wcześniejszych założeń.

Schemat nr 3.

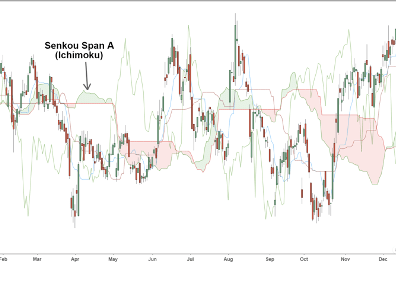

Span A stanowi jedną z dwóch linii tworzących chmurę modelu Ichimoku. Jej projekcja jest możliwa po obliczeniu średniej wartości Tenkan Sen oraz Kijun Sen w ostatnich 26 okresach do przodu. Tak więc, Span A stanowi wskaźnik wyprzedający i może być istotną sugestią dla inwestorów.

Schemat nr 4.

Span B jest kolejną częścią składową chmury modelu Ichimoku. Powstaje poprzez wyliczenie średniej z najwyższego szczytu oraz najniższego minimum w ostatnich 52 okresach czasowych. Również jest wskaźnikiem wyprzedzającym (o 26 okresów).

Schemat nr 5.

Chmury w strukturze Ichimoku stanowią najważniejsze dane, ponieważ dostarczają cennych informacji odnoszących się do zachowania instrumentów w przeszłości i pozwalają przewidywać zachowania w najbliższej przyszłości.

Liczby w modelu Ichimoku

Po przeanalizowaniu części składowych modelu, wiele osób może zastanawiać się z czego wynikają określone dane liczbowe dotyczące okresów czasu.

Co ciekawe, po wielu badaniach opierających się na metodzie prób i błędów, Hosoda określił optymalne ustawienia opierające się na liczbach 9, 26 oraz 52. Liczba 26 dotyczyła japońskiego miesiąca handlowego, gdzie zawierały się również soboty. Liczba 9 określała półtora tygodnia, a 52 odnosiła się do okresu dwóch miesięcy.

Standardowe ustawienia liczbowe dla modelu są aktualnie przedmiotem wzmożonych dyskusji wśród międzynarodowych inwestorów, bowiem od czasu opublikowania modelu (koniec lat 60. XX wieku) wiele czynników gospodarczych uległo zmianie. Jednakże namawianie do pełnego dostosowania Ichimoku do współczesnych danych liczbowych okresu czasowego mogłoby doprowadzić do dostarczania błędnych danych przez system.

Przez długi okres czasu, model stworzony przez dziennikarza ekonomicznego Goichiego Hosodę ceniony był przede wszystkim za umiejętne zespolenie, jednakże ze względów lingwistycznych nie potrafiono zastosować go praktycznie na Zachodzie. Współcześnie, pomimo że minęło już kilkadziesiąt lat od opublikowania rezultatów pracy japońskiego dziennikarza, wciąż miliony spekulantów korzystają z niego lub wspierają się jego „sugestiami” w codziennej pracy.

Koniec części pierwszej. Część druga zostanie poświęcona praktycznemu zastosowaniu modelu.

Dodaj komentarz